Démystifions ce document essentiel à la compréhension du monde du travail dans son ensemble.

Ce n’est pas une page d’un grimoire, ni une formule ésotérique.

Suivez-moi, je vous l’explique.

Petit Historique

Jusqu’au début du XXème siècle, la fiche de paye était pour ainsi dire inexistante. Seules les grandes entreprises fournissaient un document mais sans beaucoup plus d’information que l’identité de base du salarié, le montant versé et la période correspondante.

-> 1er Juillet 1929 : Les premières cotisations apparaissent.

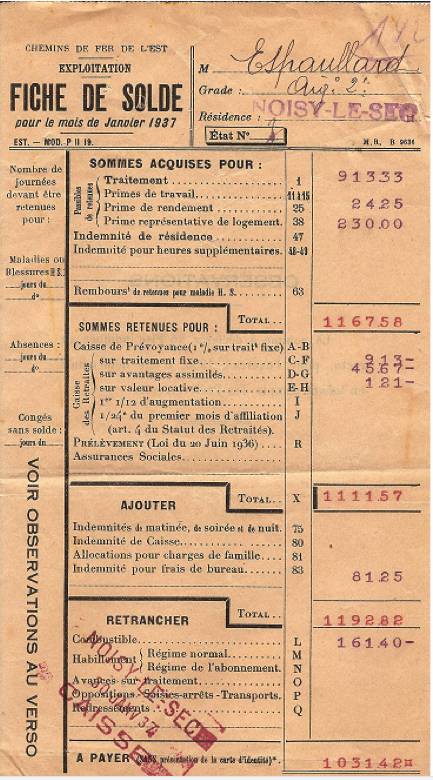

-> 4 Mars 1931: la loi impose la délivrance d’une pièce justificative prouvant que le salarié cotise dans l’industrie, le commerce et les professions libérales. Le nom et la qualification du salarié, les montants, brut et net, la nature et le montant de certaines déductions apparaissent sur le bulletin.

in : http://www.noisylesec-histoire.fr/

-> 1942 : apparition du nom et de l’adresse de l’employeur.

in : https://papidema.fr/

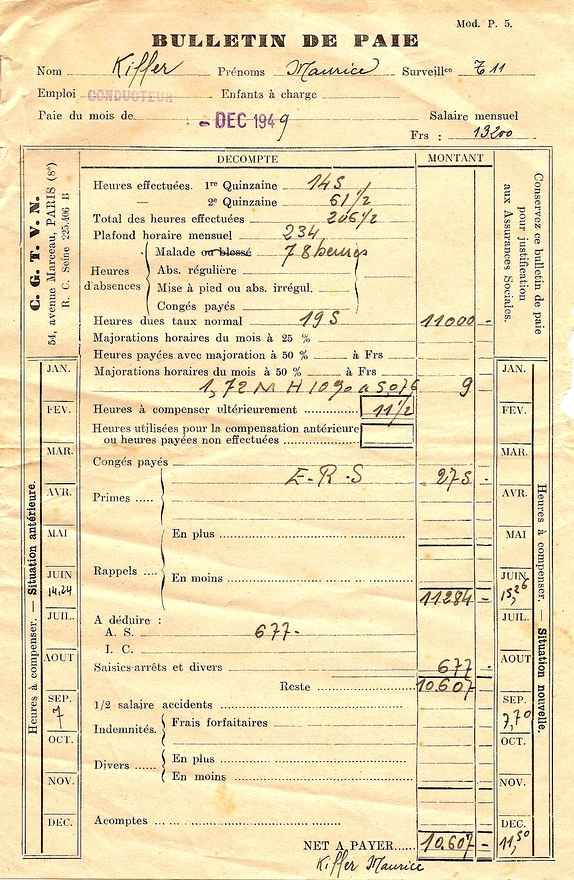

-> 1959 : après les bouleversements de la protection sociale d’après-guerre, un décret allonge encore la liste : organisme auquel l’employeur verse ses cotisations, l’emploi occupé, la distinction entre les heures de travail à taux normal et celles à taux majorées et les primes.

in : https://aviatechno.net

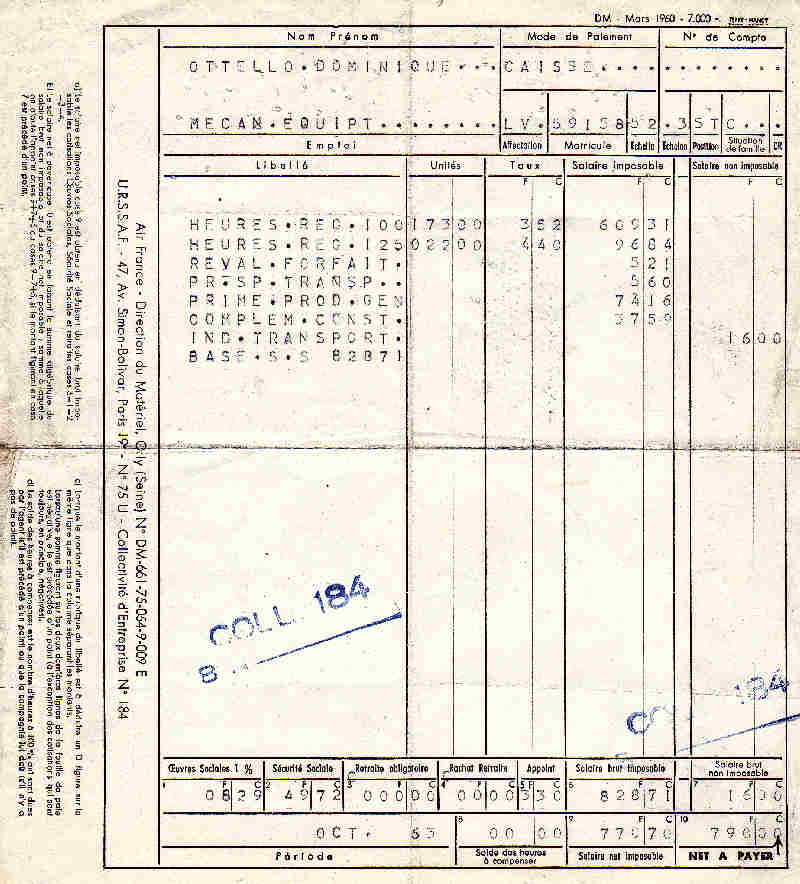

-> Depuis 1989 les cotisations patronales de Sécurité Sociale d’origine légale ou conventionnelle, apparaissent sur le bulletin.

-> Depuis ces 30 dernières années, les modifications ont continué dans le but de simplification du bulletin de paie.

-> 2000 : la simplification (visuelle) du bulletin permet l’absence des charges patronales sur le bulletin mensuel. (Un récapitulatif annuel doit néanmoins être remis au salarié)

-> Depuis 2005, les cotisations sont regroupées par organisme collecteur.

Pour résumer entre 1948 et 2017, la fiche de paie a vu son nombre de lignes multiplié par 8, passant de 5 lignes à 40.

Il est désormais obligatoire pour chaque versement de salaire (plusieurs salaires en un mois dans une même entreprise ? plusieurs fiches de paye).

De même il est désormais obligatoire de le conserver à vie.

Utilité

Déjà la base : un bulletin de paye sert à prouver que vous avez travaillé, quand et combien de temps et que vous avez bien été payé pour ce travail.

Ensuite, par voie de conséquence, il sert à justifier que vous (et votre employeur) avait bien cotisé aux divers organismes de collecte.

Et de manière individuelle, il vous permet de comprendre pour quoi et comment vous avez été payé : le salaire de base, les primes, les heures supplémentaires, les absences et tous les autres éléments de rémunération (tickets restaurant, panier repas, etc.).

Il peut vous servir à justifier vos revenus pour obtenir un prêt, faire des démarches administratives, et votre déclaration fiscale (même si depuis 2019, vos impôts sont prélevés directement avant le règlement de votre salaire mais on n’y reviendra dans un autre article).

Mentions Obligatoires

Le bulletin de salaire n’est pas construit n’importe comment, au bon gré de l’employeur ou du gestionnaire de paie.

Il y a des mentions obligatoires, imposées par l’Etat, tout comme leur ordre d’apparition sur la fiche de paye.

1 : l’identification

- de l’employeur, par :

- sa raison sociale,

- son adresse,

- son code d’activité (appelé aussi A.P.E. ou N.A.F.)

- la convention collective de branche ou la référence au code du travail

- de l’employé, par :

- son nom

- son emploi

- sa position dans grille salariale

- la nature du contrat, par :

- le nombre d’heures ou la nature du forfait

- la base de calcul de salaire lorsqu’il n’est pas question de durée du temps de travail

- la nature et le montant des diverses primes et avantages ajoutés au salaire de base

2 : le salaire

Le salaire brut (donc avant prélèvement des cotisations sociales) est un élément obligatoire. Il est composé de plusieurs informations de durée ou de montant :

- la rémunération brute de base (en heures ou en coefficient)

- les absences (en heures ou jours)

- les heures supplémentaires (en heures)

- les primes (en euros)

- l’ancienneté si elle est sujette à prime (en année)

La période concernée par la rémunération ainsi que la date du versement du salaire doivent apparaître.

3 : les cotisations et les contributions sociales

Ce sont l’ensemble des sommes qui permettent de financer les divers organismes sociaux (C.A.F., C.P.A.M., Caisse de Retraite, etc.). Elles sont prélevées, pour l’employé selon un pourcentage sur le salaire brut, et pour l’employeur en plus du salaire brut versé au salarié.

Selon les cas, l’employeur peut bénéficier d’exonération ou d’exemptions de certaines charges. C’est une démarche qui a été mise en place pour favorisé l’emploi.

Ces charges sont regroupées en 5 rubriques :

- Santé

- Accidents du travail et maladie professionnelle

- Retraite

- Famille

- Chômage

4 : le net à payer et le montant du prélèvement à la source

C’est en général là que se porte en premier le regard, lorsqu’on nous remet notre fiche de paye.

Le net imposable est la partie sur laquelle sera prélevé l’impôt.

Aujourd’hui, directement prélevé avant que le salaire ne soit versé, il servait auparavant à connaître le montant à déclarer sur la déclaration de revenu annuelle. Le montant de ce prélèvement correspond à un pourcentage du salaire. Ce taux personnalisé est indiqué sur la fiche de paye, tout comme le montant net qui lui correspond.

Le net à payer, c’est la somme qui est versée sur notre compte, soit chaque mois, soit à la fin de la période de travail dans le cadre d’un contrat d’une durée de moins d’un mois. C’est aussi ce qui reste une fois le prélèvement de l’impôt effectué.

Nota : le montant net à payer avant impôt doit apparaître dans une police de caractère dont la taille est au moins égal à 1,5 fois à celle utilisée pour le reste du bulletin.

https://www.service-public.fr/particuliers/vosdroits/F559

5 : L’impôt sur le revenu

Plusieurs informations le concernant sont obligatoires sur la fiche de paye :

- le montant net imposable

- le cumul des montants imposables sur l’année civile (ou sur la durée du contrat pour un contrat à durée déterminée)

- le montant de l’impôt prélevé

- le cumul des montants prélevés à la source

- le montant net des heures complémentaires ou supplémentaires exonérées

- le cumul des montants des heures complémentaires/supplémentaires exonérées

Mentions qui ne doivent pas apparaître

L’exercice du droit de grève ou les fonctions de représentant du personnel sont considérés comme des éléments discriminatoires et ne doivent donc pas être visible en tant que tel.

Le premier (non rémunéré) peut apparaître et sous la forme bien souvent « d’absence autorisée non rémunérée » en nombre d’heures.

Le second donne lieu à une fiche de paye séparée. Et c’est à l’employeur de l’établir et la fournir.

Mentions facultatives

- la date d’entrée dans l’entreprise n’est en rien obligatoire, mais quand elle est indiquée, elle figure en haut du bulletin avec la nature du contrat

- le solde des congés payés, soit en haut, soit dans une colonne sur la droite du bulletin. Néanmoins vu l’utilité de cette partie, bon nombre d’entreprises le font figurer ainsi que le cumul des congés de la période en cours.

- les cotisations patronales, au contraire des cotisations salariales ne sont pas obligatoires mais elles aussi figurent le bulletin

- la journée de solidarité

- les cumuls des montants mensuels. Mais là encore, le choix est souvent fait de le faire figurer. L’automatisation de la gestion de paie le permet désormais facilement.